客车观察|内卷·出圈,客车行业如何摆脱集体困境?

2022的夏天,酷暑难当,当半年报出台,五大客车企业销售和利润同时下滑,中国客车市场再次步入“寒冬”,业内开始弥漫悲观气氛。

不过,中国汽车工业协会总工程师、副秘书长叶盛基认为,我国客车行业应放眼全球,加紧面向新技术的转型升级,生产适销对路的客车产品,从市场驱动转型为技术驱动,不断提升质量水平,提高品牌效应,增加产品溢价,这是破局的关键。

蜕变: 市场倒逼客车企业重新审视行业

中国客车市场的问题由来已久,作为弱周期行业的典型代表,客车行业总量不仅取决于居民出行总量和出行结构,也受国家及地方政策的影响。

客车行业现阶段的困难,在于大众出行工具多样化,城市公共交通转换期已过,疫情导致政府采购减少和旅游出行需求减弱,国内市场内卷加剧,企业之间相互竞价,海外市场金融风险和交付风险仍然较高。

而且近些年客车市场分散,产品同质化严重,一些企业在新技术、新产品的研发、设计、推广等方面投入明显不足不够,发展理念和营销方式因循守旧,未能认识到转型的必要性,进一步影响行业整体发展后劲。

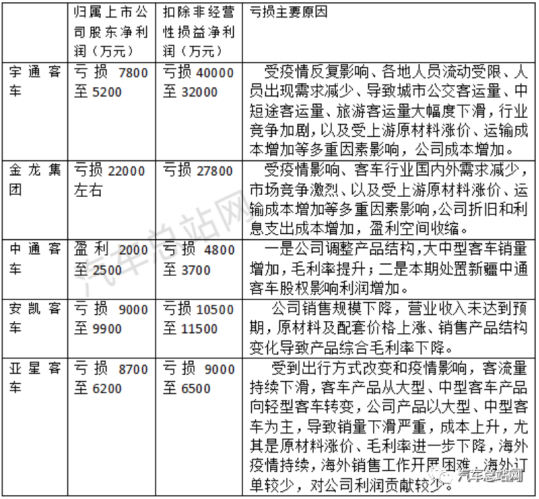

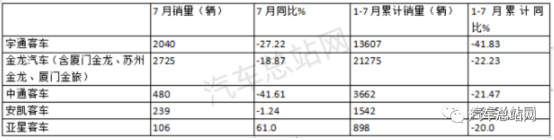

2022年上半年五家客车上市公司经营状况及亏损说明:

根据上表可以看出,行业整体下滑总体原因主要是疫情反复,人员流动受限、出行需求减少,城市公交、中短途、旅游客运量大幅度下滑,同时原材料涨价、运输成本增加等多重因素影响导致企业成本增加。

但也能看出仍有企业未能预判行业需求走势,产品定位和产品结构方面还停留在过去的市场认知,这意味着未来还有企业需要重新审视,才能完成转型战略思路。

因此有专家预计,客车行业仍需2到3年乃至3到5年时间才能缓解。也就是说,在未来2到5年之内,中国客车行业会在低谷再次上升,而这个过程,会让行业重新洗牌,形成企业与企业之间的分水岭。

突破,新能源和智能网联的转型之路

从2009年十城千辆至今,中国新能源汽车发展道路上,客车行业做出了不可替代的奠基贡献,直接促成了全国众多城市公交车的全面新能源化,同时也使得以宇通为代表的中国客车企业成功完成了新能源化的转型。

而今,“电动化”的上半场已经取得阶段性成果,“智能网联”的下半场已经拉开帷幕。

目前,已经多家客车企业对外透露了各自的自动驾驶产品,这当中,行业龙头宇通走在了前面。

早在2013年,宇通率先开始对智能网联和自动驾驶技术方向进行前瞻性布局,率先向电动化、智能化、网联化、高端化转型。

截至目前,宇通已在等多个城市开展自动驾驶项目的示范运营,并建立了52个自动驾驶企业流程标准,累计商业化运营超过160万公里。逐步形成了完善的技术研发和市场服务体系,以及涵盖技术、产品、场景等多个层面的自动驾驶园区解决方案。

在氢燃料领域,根据国家2022年出台的《氢能产业发展中长期规划(2021-2035年)》到2025年,燃料电池车辆保有量约5万辆,而2016年--2022年上半年,燃料电池客车累计实现销售仅为4452辆,后续还有巨大发展空间。

目前两批示范城市群均陆续发布了各自部署,均涉及到氢燃料客车,这对于客车行业,不啻于一大利好。

2022北京冬奥会成为全球技术会师之地,北京、延庆、张家口赛区服务的氢燃料客车吸引了全球汽车行业的目光,福田、宇通、吉利等的氢燃料客车精彩亮相,其中185辆宇通氢燃料客车凭借其出色的低噪音、长续航、低氢耗、冷启动,以及平稳性能,成为冰雪盛会中“最靓的崽”

数据显示,截至2022年7月,宇通燃料电池客车已累计运营3800万公里,可为客户提供涵盖制氢、运氢、加氢和运营在内的整体解决方案和综合服务能力。

据汽车总站网经多地调研,各品牌氢燃料客车当中,宇通最受好评。

转战:从卖产品到卖技术标准的海外市场

中国是客车大国,更是客车出口大国。

即使在被疫情和地区冲突影响的当下,客车海外市场依旧一片大好。2022年上半年我国客车累计出口21259辆(含10座及以上客车),同比增长12.1%,其中新能源客车共计出口2136辆,同比(去年同期出口908辆)增长135%。

就汽车工业整体而言,客车的体量微不足道,但世界客车舞台上,中国却是举足轻重。

中国客车出口由来已久。1958年,中国客车就曾签下了第一批出口订单;新千年前后,中国客车正式打开海外市场;

大约从2007年开始,中国客车在国际舞台上开始注重品牌培育,通过深耕市场,丰富车型,量身打造服务方案,从此稳居全球销量,服务区域也从南美洲、非洲等地,向发达国家和地区突破。

在2018年左右,国内新能源汽车还在发展和探索阶段,中国新能源客车已经率先走出国门,驰骋在英、美、日等国的发达城市街头,向全世界证明了中国汽车工业新能源发展的正确方向。

也就是说,在客车领域,无论是传统燃油,还是新能源,中国客车工业均已率先实现从大国向强国的转型。

而且,中国客车不再单纯输出产品,而是重新塑造了以技术方案和标准出口为特征的客车出口模式,开始进入体系化、平台化、产业链综合优势较量。

据了解,在这个过程这当中,宇通客车独创了中国制造出口的“宇通模式”,成为中国汽车工业由产品输出走向技术输出的典范,带领中国客车行业,成为全球的主流客车供应商。

数据显示,截止上半年,宇通累计出口各类客车超过83,000辆,产品远销西欧、北欧、中东、东亚、南美、大洋洲等20多个国家和地区,持续带动中国客车的全球影响力。

破圈:苦练内功,深挖“存量市场”拓展“增量市场”

将近三年的疫情,让客车行业陷入发展最低谷,客车企业纷纷跨界转型,延长产品链,转变服务方式,从“制造型+销售产品”向“制造服务型+解决方案”进行转型。

以宇通“超基因价值链”为例,就是针对不同的环境、区域、路段,采集路谱,路况分析,提供不同的车辆及服务方案,以保障客户达到更高效益的运营,实现“全时服务、全周期保障、全智能管理”。

如何来理解这种“良性内卷”?

以宇通13家4S中心站、2,000余家特约服务网点、200余家配件经销商服务网络举例,宇通的直服模式,通过智能监控+智能用车+智能养车,预判车辆故障并及时快速高效解决,整体服务实现覆盖更广、响应更快、能力更强、预警更准的服务效果,满足客户运营更稳定、效益更长远的诉求。

在宇通这种苦练内功,强化质量,提升服务的带头作用下,整个客车行业的服务能力和客户关系再上了一个新台阶。公交和客运企业为此纷纷点赞。

而且,在汽车总站网看来,客车市场未来还有许多新的增长机会:

一.随着城市化进程深入,仍有众多地区需要开通公交。

根据汽车总站网调研,目前我国还有大量的农村地区刚通公路,很多村镇还没有公交车,受经济条件和地理环境影响,仍有众多地方的居民出行需要客车,未来这些地区都要陆续开通公交线路,市场潜力仍然巨大。

二.仍有许多民众出行需要公交车和客运。

根据公安部最新统计数据,目前我国只有4亿多人有机动车驾照的,也就是说还有10亿人不会驾驶私家车,出行需要公共交通工具。

三.通勤客车需求会继续大量存在。

四.旅游行业复苏后,旅游用车、景区用车需求仍会增加。

五.从2015年新能源汽车“爆发期”算起,目前新能源公交车正好进入更新和淘汰期,后续会形成庞大的增量市场。

此外,在未来智慧城市发展中,智能客车的车路协同作用还可以进一步开发,这些都是客车行业需要思考和布局的方向。

良性的行业竞争仍会继续,市场仍会在“内卷”和“破圈”中不断向上。我们有理由坚信,不论经济生活怎样变化,未来出行离不开新能源和智能网联加持的客车。

这方面,中国客车行业已经胜算在握。

免责声明:市场有风险,选择需谨慎!此文仅供参考,不作买卖依据。

相关推荐

- 客车观察|内卷·出圈,客车行业如何摆脱集体困境?

-

预定爆款!智慧先锋科技+领潮先锋造型,打造瑞虎7

预定爆款!智慧先锋科技+领潮先锋造型,打造瑞虎7 -

爆款预定!瑞虎7 PLUS新能源渲染图曝光,双拼内饰

爆款预定!瑞虎7 PLUS新能源渲染图曝光,双拼内饰 -

“干面荟”出圈之路,创新的背后是要读懂年轻人!

“干面荟”出圈之路,创新的背后是要读懂年轻人! -

山东省第四届健身操舞系列大赛开幕式隆重举行

山东省第四届健身操舞系列大赛开幕式隆重举行 -

新子公司成立!Proteintech集团进军单细胞多组学领域

新子公司成立!Proteintech集团进军单细胞多组学领域 -

瑞虎7 PLUS新能源谍照曝光,“日常超车、堪比超跑

瑞虎7 PLUS新能源谍照曝光,“日常超车、堪比超跑 -

可能是15万级别最好的混动车型 全新第三代荣威超混

可能是15万级别最好的混动车型 全新第三代荣威超混 -

一杯咖啡换汽车盲订?8.8元解锁影酷盲订五重礼

一杯咖啡换汽车盲订?8.8元解锁影酷盲订五重礼 -

联合丽格第一医院SA科技抗衰节启幕在即 开启抗衰新

联合丽格第一医院SA科技抗衰节启幕在即 开启抗衰新 -

官宣!世界冠军舒思瑶正式成为SVJ电动牙刷形象代言

官宣!世界冠军舒思瑶正式成为SVJ电动牙刷形象代言 -

SVJ电动牙刷——强势入选CCTV中视购物《国货优品》

SVJ电动牙刷——强势入选CCTV中视购物《国货优品》 -

鸿日新声夺人第二季山东赛区,来拉拉唱的“杠赛了”

鸿日新声夺人第二季山东赛区,来拉拉唱的“杠赛了” -

麦当劳麦麦咔滋脆鸡腿堡,将脆感做到了极致,网友“

麦当劳麦麦咔滋脆鸡腿堡,将脆感做到了极致,网友“ -

中信银行启动“少年行”子女教育 出国金融品牌升级

中信银行启动“少年行”子女教育 出国金融品牌升级 -

东方晶源电子束缺陷检测设备EBI 斩获第五届“IC创

东方晶源电子束缺陷检测设备EBI 斩获第五届“IC创 -

2021中国职业工装十大品牌

2021中国职业工装十大品牌 -

作家刘震云做客蘑菇屋,刘奕君&容声WILL冰箱携手揭

作家刘震云做客蘑菇屋,刘奕君&容声WILL冰箱携手揭 -

世界杯官方指定冰箱破圈来袭,海信冰箱“真空·实验

世界杯官方指定冰箱破圈来袭,海信冰箱“真空·实验 -

坚持,就是价值!2022—2023年度招商银行高端信用卡

坚持,就是价值!2022—2023年度招商银行高端信用卡